12жңҲ29ж—ҘпјҢ�пјҢ�пјҢ第дёҖжү№жҠөиҫҫз»ҲзӮ№зҡ„з«һи·‘иҖ…з»ҲдәҺж–°йІңеҮәзӮүпјҢ�пјҢ�пјҢдёҖе…ұ12дёӘе“Ғз§ҚпјҢ�пјҢ�пјҢ17дёӘе“Ғ规пјҢ�пјҢ�пјҢе…¶дёӯ4дёӘдә§е“ҒеұһдәҺвҖң289зӣ®еҪ•вҖқе“Ғз§Қ�гҖӮ�пјӣ�пјӣ�пјӣпјӣпјІв”®ж»ҙжҠҹеў’дәІз•Іиҹ®жҢ йҒҘ�пјҢ�пјҢ7дёӘдә§е“Ғ9дёӘе“Ғ规еңЁеҲ—пјҢ�пјҢ�пјҢеҮҢй©ҫдёҖеҚҠ�гҖӮгҖӮеүҚжңҹиў«еҗ„еӨ§иҜҒеҲёе…¬еҸёеұ•жңӣзҡ„жҲҗйғҪеҖҚзү№зҡ„жӣҝиҜәзҰҸйҹҰгҖҒдҝЎз«Ӣжі°зҡ„ж°ҜеҗЎж јйӣ·зӯүдә§е“ҒеқҮеңЁз¬¬дёҖжү№еҪ“дёӯ�гҖӮгҖӮ

еӣҪжі°еҗӣе®үиҜҒеҲёе°ҶйҖҡиҝҮд»ҝеҲ¶иҚҜдёҖиҮҙжҖ§иҜ„д»·е“Ғз§Қж”»еҮ»еёӮеңәзҡ„и·Ҝеҫ„еҲҶдёәд»ҘдёӢеҮ з§Қпјҡ

еёӮеңә规模еӨ§гҖҒеҺҹз ”еҚ жңүдё»еҜјиҒҢдҪҚпјҢ�пјҢ�пјҢз«һдәүиҖ…дј—еӨҡзҡ„е“Ғз§ҚпјҢ�пјҢ�пјҢзҺҮе…ҲйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·зҡ„дјҒдёҡпјҢ�пјҢ�пјҢе°ҶеңЁејәзғҲз«һдәүдёӯи„ұйў–иҖҢеҮәпјҢ�пјҢ�пјҢйўҶе…Ҳж•ҢжүӢпјҢ�пјҢ�пјҢ并еҜ№еҺҹз ”иҚҜжҸҗеҖЎж”»еҮ»пјҢ�пјҢ�пјҢе®һзҺ°вҖңе…ҲеҸ‘еҲ¶дәәвҖқ�пјӣ�пјӣ�пјӣпјӣ

еёӮеңә规模еӨ§гҖҒеҺҹз ”иҚҜеҚ дё»еҜјиҒҢдҪҚгҖҒз«һдәүеҗҚе ӮдјҳејӮзҡ„е“Ғз§ҚпјҢ�пјҢ�пјҢеёӮеңәд»Ҫйўқиҫғе°Ҹзҡ„дјҒдёҡйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·жҠўеҚ еҺҹз ”еёӮеңәд»ҪйўқпјҢ�пјҢ�пјҢз”ҡиҮіеЁҒиғҒе…¶д»–еӨ„дәҺдјҳеҠҝиҒҢдҪҚзҡ„жө·еҶ…дјҒдёҡпјҢ�пјҢ�пјҢеёӮеңәд»ҪйўқжҸҗеҚҮз©әй—ҙеӨ§пјҢ�пјҢ�пјҢе®һзҺ°вҖңејұиҖ…йҖҶиўӯвҖқ�пјӣ�пјӣ�пјӣпјӣ

еёӮеңә规模иҫғеӨ§гҖҒеҺҹз ”д»Ҫйўқиҫғе°ҸгҖҒжө·еҶ…дјҒдёҡдј—еӨҡдҪҶзјәе°‘вҖңз»ҹжІ»жҖ§вҖқйҫҷеӨҙзҡ„еӨ§жҷ®иҚҜе“Ғз§ҚпјҢ�пјҢ�пјҢз”ұдәҺеӣҪдә§дјҒдёҡйҡҫеҲҶдёҠдёӢпјҢ�пјҢ�пјҢзҺҮе…ҲйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·зҡ„жө·еҶ…дјҒдёҡе°Ҷеҝ«йҖҹжҠўеҚ е…¶д»–жө·еҶ…дјҒдёҡеёӮеңәд»ҪйўқпјҢ�пјҢ�пјҢе®һзҺ°вҖңиөўиҖ…йҖҡеҗғвҖқ�пјӣ�пјӣ�пјӣпјӣ

иҖҢе“Ғз§ҚиҫғеӨҡгҖҒдё”еӨҡдёәе°Ҹе“Ғз§Қзҡ„дјҒдёҡеә”иө·еҠІз«ӢйЎ№жҺЁиҝӣпјҢ�пјҢ�пјҢеҢ…з®ЎеӨҡдёӘз„ҰзӮ№е“Ғз§ҚйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·пјҢ�пјҢ�пјҢдёҖиҝһеӯқйЎә收е…ҘеҲ©ж¶ҰпјҢ�пјҢ�пјҢе®һзҺ°д»ҘйҮҸеҸ–иғң�гҖӮгҖӮ

д»ҝеҲ¶иҚҜеёӮеңәеҚіе°ҶиҝҺжқҘеҜЎеӨҙж—¶д»Ј�гҖӮгҖӮйӮЈд№ҲпјҢ�пјҢ�пјҢйҰ–жү№иҝҷ12дёӘе“Ғз§ҚзҺ°еңЁзҡ„еёӮеңәеҗҚе ӮеҲ’еҲҶжҖҺж ·�пјҹпјҹ�пјҹжҠўеҫ—第дёҖжү№дёҖиҮҙжҖ§иҜ„д»·е…ҘеңәеҠөзҡ„е®ғ们жҖҺж ·жҗ…еҠЁеёӮеңәз«һдәүеҗҚе ӮгҖҒж”»еҮ»еҺҹз ”иҚҜ�пјҹпјҹ�пјҹе°Ҷдёәзӣёе…ідјҒдёҡеёҰжқҘеҮ еӨҡзӣҲеҲ©�пјҹпјҹ�пјҹиҝҷдәӣжҲҗдәҶдёҡеҶ…дәәеЈ«еҜ№иҝҷдәӣе“Ғз§Қзҡ„е…іжіЁе’Ңжңҹеҫ…�гҖӮгҖӮ

1гҖҒжӯЈеӨ§еӨ©жҷҙ з‘һиҲ’дјҗд»–жұҖй’ҷзүҮ

з‘һиҲ’дјҗд»–жұҖй’ҷзүҮжҳҜжө·еҶ…дёҖзәҝд»–жұҖзұ»йҷҚи„ӮиҚҜпјҢ�пјҢ�пјҢйҷҚи„Ӯж•ҲжһңжҳҫзқҖпјҢ�пјҢ�пјҢиў«иӘүдёәвҖңи¶…зӯүд»–жұҖвҖқ�гҖӮгҖӮ2007е№ҙдёҠеёӮд»ҘжқҘеңЁжө·еҶ…йҷҚиЎҖи„ӮиҚҜзү©дёӯеёӮеңәд»Ҫйўқе‘ҲзҲҶеҸ‘ејҸеўһж·»пјҢ�пјҢ�пјҢ2012е№ҙеҗҺзЁіеұ…йҮҚзӮ№йғҪдјҡж ·жң¬еҢ»йҷўй”Җе”®йўқ第2дҪҚпјҢ�пјҢ�пјҢд»…ж¬ЎдәҺж—©8е№ҙеңЁжө·еҶ…дёҠеёӮзҡ„йҳҝжүҳдјҗд»–жұҖ�гҖӮгҖӮ

з”ұдәҺз„ҰзӮ№еҢ–еҗҲзү©еңЁдёӯеӣҪжңӘдә«жңүдё“еҲ©жқғпјҢ�пјҢ�пјҢжө·еҶ…3家дјҒдёҡж—©еңЁ2008е№ҙе°ұжӢҝеҲ°дәҶз‘һиҲ’дјҗд»–жұҖй’ҷзҡ„еҲ¶еүӮз”ҹдә§жү№ж–ҮпјҢ�пјҢ�пјҢеҲ’еҲҶжҳҜйІҒеҚ—иҙқзү№еҲ¶иҚҜжңүйҷҗе…¬еҸёгҖҒжөҷжұҹдә¬ж–°иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚ—дә¬жӯЈеӨ§еӨ©жҷҙеҲ¶иҚҜжңүйҷҗе…¬еҸё�гҖӮгҖӮиҮі2017е№ҙ8жңҲе…ұжңү30家еҲ¶иҚҜдјҒдёҡз”іжҠҘиҝ‘60дёӘе“Ғ规зҡ„з‘һиҲ’дјҗд»–жұҖй’ҷд»ҝеҲ¶иҚҜ�гҖӮгҖӮе…¶дёҚеңЁ289зӣ®еҪ•дёӯпјҢ�пјҢ�пјҢдҪҶеҚҙжҳҜдёҖиҮҙжҖ§иҜ„д»·з«һдәүејәзғҲзҡ„е“Ғз§Қд№ӢдёҖпјҢ�пјҢ�пјҢжө·еҶ…е…ұжңү7家д»ҝеҲ¶иҚҜдјҒдёҡеӨҮжЎҲ15дёӘе“Ғ规зҡ„з‘һиҲ’дјҗд»–жұҖй’ҷеҸӮжҜ”иҜ•еүӮпјҢ�пјҢ�пјҢ10家дјҒдёҡеӨҮжЎҲBEиҜ•йӘҢ�гҖӮгҖӮ

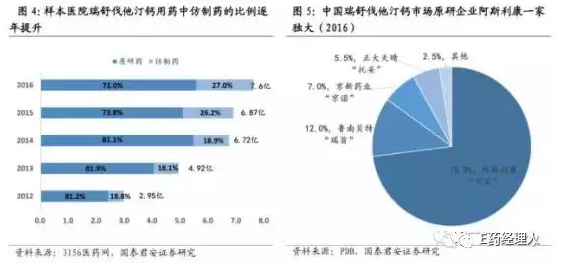

зұіеҶ…зҪ‘ж•°жҚ®жҳҫзӨәпјҢ�пјҢ�пјҢ2016е№ҙз‘һиҲ’дјҗд»–жұҖй’ҷзүҮеңЁйҮҚзӮ№йғҪдјҡж ·жң¬еҢ»йҷўй”Җе”®йўқзәҰ6.5дәҝе…ғпјҢ�пјҢ�пјҢеҺҹз ”еҺӮ家йҳҝж–ҜеҲ©еә·зҡ„вҖңеҸҜе®ҡвҖқеҚ жңүзқҖ73%зҡ„еёӮеңәд»ҪйўқпјҢ�пјҢ�пјҢйІҒеҚ—иҙқзү№еҚ 12%гҖҒдә¬ж–°иҚҜдёҡеҚ 7%гҖҒжӯЈеӨ§еӨ©жҷҙ5.5%гҖҒе…¶д»–дјҒдёҡеҚ 2.5%�гҖӮгҖӮиҷҪ然еҺҹз ”иҚҜд»ҚвҖңдёҖ家зӢ¬еӨ§вҖқпјҢ�пјҢ�пјҢдҪҶд»Һ2012е№ҙеҲ°2016е№ҙпјҢ�пјҢ�пјҢд»ҝеҲ¶иҚҜзҡ„дҪҝз”ЁжҜ”дҫӢе·Із»Ҹд»Һ19%еўһж·»еҲ°27%пјҢ�пјҢ�пјҢжө·еҶ…з‘һиҲ’дјҗд»–жұҖдҝқеӯҳйҮҚеӨ§зҡ„е…ҘеҸЈжӣҝжҚўз©әй—ҙпјҢ�пјҢ�пјҢд»ҝеҲ¶иҚҜдёҖиҮҙжҖ§иҜ„д»·еҲҷжҳҜзӣёе…ідјҒдёҡдәүеҸ–еёӮеңәзҡ„дё»иҰҒиөӣйҒ“�гҖӮгҖӮ

д»Һж—¶й—ҙжқҘзңӢпјҢ�пјҢ�пјҢдә¬ж–°иҚҜдёҡзҡ„вҖңдә¬иҜәвҖқжҳҜдёҖиҮҙжҖ§иҜ„д»·еёҢжңӣжңҖеҝ«зҡ„е“Ғз§ҚпјҢ�пјҢ�пјҢеӨҮжЎҲBEиҜ•йӘҢзҡ„ж—¶й—ҙжҜ”жӯЈеӨ§еӨ©жҷҙж—©3дёӘжңҲпјҢ�пјҢ�пјҢдё”еңЁ2017е№ҙ6жңҲеҚійҖҡиҝҮдәҶжөҷжұҹзңҒиҚҜзӣ‘еұҖзҡ„зҺ°еңәжЈҖжҹҘпјҢ�пјҢ�пјҢдёҖзӣҙиў«дёҡз•Ңд»Ҙдёәе°ҶеҶІз¬¬дёҖ�гҖӮгҖӮдҪҶз”ұдәҺе…¶BEиҜ•йӘҢз”ЁдәҶйғЁеҲҶиҮӘ家иҒҢе‘ҳпјҢ�пјҢ�пјҢиў«иҚҜе®ЎдёӯеҝғжҡӮеҒңпјҢ�пјҢ�пјҢйңҖCFDAеҶіж–ӯпјҢ�пјҢ�пјҢжңҖз»ҲиҝҷдёӘ第дёҖеҪ’еұһеёӮеңәд»ҪйўқжҺ’еҗҚ第4зҡ„жӯЈеӨ§еӨ©жҷҙ�гҖӮгҖӮ

д»Һд№ӢеүҚзҡ„з«һдәүеҗҚе ӮжқҘзңӢпјҢ�пјҢ�пјҢдә¬ж–°иҚҜдёҡзҡ„дјҳеҠҝеңЁдәҺз‘һиҲ’дјҗд»–жұҖиҙЁж–ҷиҚҜиҗҘдёҡжҲҗзҶҹгҖҒжң¬й’ұжӣҙдҪҺпјҢ�пјҢ�пјҢеҸҜд»ҘйҖӮеҪ“дҪҺзҡ„дёӯж Үд»·жҚўеҸ–еёӮ�гҖӮгҖӮ�пјҢ�пјҢиҖҢжӯЈеӨ§еӨ©жҷҙеҲҷдё»иҰҒйҖҡиҝҮеҗ‘дә¬ж–°иҚҜдёҡиҙӯзҪ®иҺ·еҸ–иҙЁж–ҷиҚҜпјҢ�пјҢ�пјҢеңЁиҝҷж–№йқўдҝқеӯҳеҠЈеҠҝ�гҖӮгҖӮйІҒеҚ—иҙқзү№еҫ—зӣҠдәҺз‘һиҲ’дјҗд»–жұҖд»·й’ұз»ҙжҠӨж–№йқўзҡ„д№җжҲҗпјҢ�пјҢ�пјҢеёӮеңәд»ҪйўқжҸҗеҚҮйҖҹзҺҮжңҖеҝ«пјҢ�пјҢ�пјҢе…¶д№ҹдәҺ2017е№ҙ8жңҲжһңзңҹBEиҜ•йӘҢ�гҖӮгҖӮ

йҳ»жӯў2017е№ҙ7жңҲпјҢ�пјҢ�пјҢжӯЈеӨ§еӨ©жҷҙзҡ„з‘һиҲ’дјҗд»–жұҖдёӯж ҮзңҒд»Ҫжңү5�гҖӮгҖӮ�пјҢ�пјҢдҪҺдәҺдә¬ж–°иҚҜдёҡпјҢ�пјҢ�пјҢйҰ–ж¬ЎйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·е°ҶеӨ§еӨ§жҸҗеҚҮе…¶е“Ғз§Қзҡ„зқҖеҗҚеәҰпјҢ�пјҢ�пјҢдә«еҸ—ж”ҝзӯ–дјҳжғ пјҢ�пјҢ�пјҢжҸҗеҚҮеёӮеңәд»ҪйўқпјҢ�пјҢ�пјҢеҜ№е…¶иҖҢиЁҖжҳҜдёҖдёӘе®һзҺ°йҖҶиўӯзҡ„з»қдҪіж—¶жңә�гҖӮгҖӮдҪҶдә¬ж–°иҚҜдёҡгҖҒйІҒеҚ—иҙқзү№иҝҷдёӨдёӘз«һдәүж•ҢжүӢеҫҲеҝ«д№ҹе°ҶиҝҪйҒҮдёҠжқҘпјҢ�пјҢ�пјҢжӯЈеӨ§еӨ©жҷҙйңҖжҚүдҪҸж—¶жңәжҸҗж—©з»“жһ„�гҖӮгҖӮ

2гҖҒеӣҪиҚҜйӣҶеӣў еӨҙеӯўе‘Ӣиҫӣй…ҜзүҮ

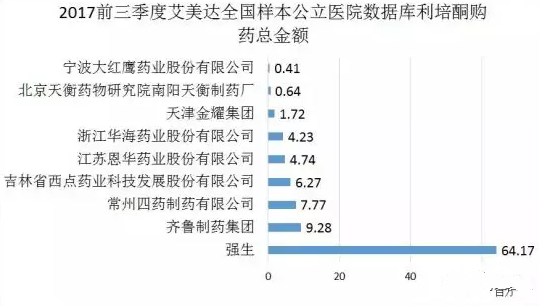

еӨҙеӯўе‘Ӣиҫӣй…Ҝд»Ҙејәзӣӣзҡ„жҠ—иҸҢдҪңз”Ёе’Ңжё…йқҷжҖ§еҸ—дёҙеәҠйқ’зқҗпјҢ�пјҢ�пјҢжҳҜ20дё–зәӘ90е№ҙжңҲеӨ©дёӢжңҖи„ұй”Җзҡ„жҠ—зҶҸжҹ“иҚҜзү©д№ӢдёҖ�гҖӮгҖӮе…¶еҲ¶еүӮеүӮеһӢиҫғеӨҡпјҢ�пјҢ�пјҢдё»иҰҒжңүжіЁе°„еүӮгҖҒзүҮеүӮгҖҒиғ¶еӣҠеүӮзӯүпјҢ�пјҢ�пјҢеңЁ2014е№ҙжө·еҶ…йҮҚзӮ№йғҪдјҡе…¬з«ӢеҢ»йҷўеҚ•ж–№еӨҙеӯўзұ»жҠ—з”ҹзҙ иҙӯиҚҜеҗҚеҚ•дёӯпјҢ�пјҢ�пјҢеӨҙеӯўе‘ӢиҫӣдёәйўҶе…Ҳзҡ„е“Ғз§ҚпјҢ�пјҢ�пјҢе…¶з”ЁиҚҜйҮ‘йўқдёә5.47дәҝе…ғпјҢ�пјҢ�пјҢеҗҢжҜ”дёҠдёҖе№ҙеўһж·»8.39%�гҖӮгҖӮзҺ°еңЁпјҢ�пјҢ�пјҢжҲ‘еӣҪз”ҹдә§зҡ„еӨҙеӯўе‘ӢиҫӣеҲ¶еүӮдә§е“ҒдёҚдҪҶдҫӣеә”жө·еҶ…еёӮ�гҖӮгҖӮ�пјҢ�пјҢиҝҳеҮәеҸЈеҲ°еӨ–жҙӢеёӮ�гҖӮгҖӮ�пјҢ�пјҢ2013е№ҙпјҢ�пјҢ�пјҢеӣҪиҚҜйӣҶеӣўе®һзҺ°еҲ¶еүӮеҮәеҸЈ5889дёҮе…ғпјҢ�пјҢ�пјҢдё»иҰҒдёәеӨҙеӯўе‘ӢиҫӣзІүй’ҲеүӮеҮәеҸЈеҲ°иӢұеӣҪеёӮ�гҖӮгҖӮ�пјҢ�пјҢиҜҘе…¬еҸё2013е№ҙ9жңҲеӣәдҪ“еҲ¶еүӮйҖҡиҝҮдәҶ欧зӣҹи®ӨиҜҒпјҢ�пјҢ�пјҢйў„и®ЎжңӘжқҘеӨҙеӯўе‘ӢиҫӣеҲ¶еүӮдә§е“ҒеҮәеҸЈиҝҳдјҡдёҖзӣҙеўһж·»�гҖӮгҖӮ

жө·еҶ…е…ұжңү13家дјҒдёҡдёҠеёӮеӨҙеӯўе‘Ӣиҫӣй…ҜзүҮеүӮпјҢ�пјҢ�пјҢеӨҡ家еӨ–иө„дјҒдёҡд№ҹеҠ е…Ҙдә§е“Ғз«һдәүпјҢ�пјҢ�пјҢйҳ»жӯў2015е№ҙ11жңҲе°ҫпјҢ�пјҢ�пјҢжҲ‘еӣҪеҢ»иҚҜеёӮеңәдёҠжңүеӨҙеӯўе‘Ӣиҫӣе…ҘеҸЈиҚҜе“Ғ13дёӘжү№еҮҶж–ҮеҸ·пјҢ�пјҢ�пјҢдё”еӨ–иө„дјҒдёҡдә§е“Ғй”Җе”®д»·й’ұжҷ®йҒҚжҜ”жө·еҶ…дә§е“ҒжЁӘи·ЁдёҖеӨ§жҲӘ�гҖӮгҖӮ2008е№ҙпјҢ�пјҢ�пјҢеӨҙеӯўе‘Ӣиҫӣй…ҜеҺҹз ”е“ҒзүҢе’Ңе…ҘеҸЈзІүй’ҲеүӮеҚ жңүдәҶжө·еҶ…йғҪдјҡж ·жң¬еҢ»йҷў30%зҡ„еёӮеңәд»ҪйўқпјҢ�пјҢ�пјҢжө·еҶ…дә§е“ҒеҚ 70%�гҖӮгҖӮеҺҹз ”д»ҚдҝқеӯҳеҸҜжӣҝжҚўз©әй—ҙпјҢ�пјҢ�пјҢиҖҢжө·еҶ…е°ҡзјәд№ҸеёӮеңәйҫҷеӨҙ�гҖӮгҖӮеӣҪиҚҜйӣҶеӣўиҮҙеҗӣпјҲж·ұеңіпјүеҲ¶иҚҜе·Із»ҸеҚ йўҶдёҖе®ҡеёӮеңәд»ҪйўқпјҢ�пјҢ�пјҢйҖҡиҝҮдёҖж¬ЎжҖ§иҜ„д»·е°ҶеҠ©еҠӣе…¶з»ҹйўҶжө·еҶ…еёӮ�гҖӮгҖӮ�пјҢ�пјҢ并жӯЈејҸеҗ‘еҺҹз ”жҸҗеҖЎж”»еҮ»�гҖӮгҖӮ

3гҖҒжҲҗйғҪеҖҚзү№ еҜҢ马酸жӣҝиҜәзҰҸйҹҰдәҢеҗЎе‘Ӣй…ҜзүҮ

дҪңдёәз»Ҹе…ёеҸЈжңҚж ёиӢ·зұ»жҠ—з—…жҜ’иҚҜзү©пјҢ�пјҢ�пјҢеҗүзҘҘеҫ·ејҖеҸ‘зҡ„жӣҝиҜәзҰҸйҹҰеҮӯиҜёеӨҡдјҳеҠҝжҲҗдёәе…Ёзҗғд№ҷиӮқжӮЈиҖ…жІ»з–—зҡ„дёҖзәҝжҒ’д№…з”ЁиҚҜпјҢ�пјҢ�пјҢжңҖй«ҳе№ҙй”Җе”®йўқжҠөиҫҫ22.2дәҝзҫҺе…ғпјҢ�пјҢ�пјҢй«ҳдәҺжҒ©жӣҝеҚЎйҹҰзҡ„17.7дәҝзҫҺе…ғпјҢ�пјҢ�пјҢжҳҜжӯӨзұ»иҚҜзү©дёӯжңҖи„ұй”Җзҡ„е“Ғз§Қ�гҖӮгҖӮ2016е№ҙ4жңҲпјҢ�пјҢ�пјҢеҢ—дә¬еёӮй«ҳзә§дәәж°‘жі•йҷўеҲӨж–ӯеҗүзҘҘеҫ·жӣҝиҜәзҰҸйҹҰдё“еҲ©ж— ж•ҲпјҢ�пјҢ�пјҢд»ҘеҗҺејҖеҗҜдәҶжө·еҶ…еҲ¶иҚҜдјҒдёҡжҠўд»ҝжӣҝиҜәзҰҸйҹҰзҡ„дёҠеёӮз”іжҠҘд№Ӣи·Ҝ�гҖӮгҖӮ

дёӯеӣҪжҳҜд№ҷиӮқеӨ§еӣҪпјҢ�пјҢ�пјҢжңү2200дёҮд№ҷиӮқжӮЈиҖ…пјҢ�пјҢ�пјҢеҮӯиҜҒжё—йҖҸзҺҮ10%зӣҳз®—пјҢ�пјҢ�пјҢд№ҷиӮқжӮЈиҖ…зҡ„е№ҙжІ»з–—з”ЁеәҰзәҰдёә110дәҝ�гҖӮ�пјҹпјҹ�пјҹжҷ’й„Јж°–и°җгҖ‘еҚ жёҘеҢҖзҒ°еӯҹе–ҷд»„з¬ еҲҖз«ҜзЎ¬в”ә�гҖӮгҖӮ

2016е№ҙ11жңҲпјҢ�пјҢ�пјҢжҲҗйғҪеҖҚзү№зҡ„жӣҝиҜәзҰҸйҹҰз”ЁдәҺHIVзҶҸжҹ“зҡ„з”іиҜ·иҺ·жү№пјҢ�пјҢ�пјҢжҲҗдёәжө·еҶ…жӣҝиҜәзҰҸйҹҰйҰ–д»ҝеҺӮ家пјҢ�пјҢ�пјҢ2017е№ҙ5жңҲпјҢ�пјҢ�пјҢе№ҝз”ҹе Ӯе°Ҷжө·еҶ…жӣҝиҜәзҰҸйҹҰзҡ„д№ҷиӮқйЎәеә”з—ҮйҰ–дёӘиҺ·жү№иө„ж јж”¶е…ҘеӣҠдёӯпјҢ�пјҢ�пјҢиҖҢжҲҗйғҪеҖҚзү№зҡ„д№ҷиӮқйЎәеә”з—ҮиҺ·жү№ж—¶й—ҙд»…д»…жҷҡдәҺе№ҝз”ҹе Ӯ1еҲҶй’ҹ�гҖӮгҖӮ2017е№ҙ12жңҲ5ж—ҘпјҢ�пјҢ�пјҢжӯЈеӨ§еӨ©жҷҙеңЁжө·еҶ…зҺҮе…ҲеҮӯиҜҒвҖңд»ҝеҲ¶иҚҜиҙЁйҮҸдёҺз–—ж•ҲдёҖиҮҙжҖ§иҜ„д»·вҖқж ҮеҮҶе®ҢжҲҗжӣҝиҜәзҰҸйҹҰз”ҹзү©зӯүж•ҲжҖ§з ”究пјҢ�пјҢ�пјҢиҺ·CFDAиҚҜе“ҒжіЁеҶҢжү№д»¶з”ЁдәҺжІ»з–—ж…ўжҖ§д№ҷиӮқ�гҖӮгҖӮжӣҝиҜәзҰҸйҹҰзҡ„йҰ–д»ҝд№ӢдәүеҸҜи°“дёҖжіўдёүжҠҳпјҢ�пјҢ�пјҢзҺ©е®¶з«ҹеҮәеҘҮжӢӣ�гҖӮгҖӮ

еҸ—йҷҗдәҺд»·й’ұгҖҒеҢ»дҝқжҠҘй”Җзӯүеӣ зҙ пјҢ�пјҢ�пјҢ2016е№ҙпјҢ�пјҢ�пјҢжӣҝиҜәзҰҸйҹҰжө·еҶ…й”Җе”®йўқдёәд»…жңү0.54дәҝпјҢ�пјҢ�пјҢдёҠдёҖиҪ®еӣҪ家иҚҜд»·и°ҲеҲӨдёӯпјҢ�пјҢ�пјҢеҗүзҘҘеҫ·еҺҹз ”иҚҜд»·й’ұдёӢйҷҚдёҖеҚҠпјҢ�пјҢ�пјҢеҶҚеҠ дёҠд»ҝеҲ¶иҚҜйҷҶз»ӯдёҠеёӮпјҢ�пјҢ�пјҢжӣҝиҜәзҰҸйҹҰж•ҙдҪ“еёӮеңәе°ҶиҝҺжқҘзҲҶеҸ‘ејҸеўһж·»�гҖӮгҖӮйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·зҡ„жҲҗйғҪеҖҚзү№е’ҢжӯЈеӨ§еӨ©жҷҙд№ҹе°Ҷеҗ‘еҗүзҘҘеҫ·еҺҹз ”иҚҜжҸҗеҖЎж”»еҮ»�гҖӮгҖӮ

4гҖҒеҚҺжө·иҚҜдёҡ 7е“Ғз§ҚйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·

зәөи§Ӯ第дёҖжү№йҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·е“Ғз§ҚпјҢ�пјҢ�пјҢеҚҺжө·иҚҜдёҡзӢ¬жҸҪеҮҢй©ҫдёҖеҚҠпјҢ�пјҢ�пјҢжҳҫеҫ—жһҒдёәиҖҖзңј�гҖӮгҖӮиҝҷеҫ—зӣҠдәҺеҚҺжө·иҚҜдёҡеҚҒе№ҙеүҚзЎ®и®Өзҡ„еҲ¶еүӮеӣҪйҷ…еҢ–жҲҳз•Ҙ�гҖӮгҖӮжӯӨж¬ЎйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·зҡ„её•зҪ—иҘҝжұҖгҖҒеҲ©еҹ№й…®гҖҒеҺ„иҙқжІҷеқҰж°ўж°Ҝеҷ»е—ӘгҖҒзҰҸиҫӣжҷ®еҲ©гҖҒеҺ„иҙқжІҷеқҰгҖҒж°ҜжІҷеқҰй’ҫгҖҒиө–иҜәжҷ®еҲ©7дёӘе“Ғз§ҚеқҮеңЁдёӯзҫҺдёӨеӣҪиҺ·жү№пјҢ�пјҢ�пјҢдё”еңЁз»ҹдёҖжқЎз”ҹдә§зәҝз”ҹдә§�гҖӮ�пјӣ�пјӣ�пјӣпјӣпјІв”®иҝӘй§ҝиҚҜеҸёзҗҶдәәзЎ®и®ӨпјҢ�пјҢ�пјҢ7дёӘе“Ғз§ҚеқҮжҳҜеҮӯиҜҒвҖңеҲҮеҗҲиҘҝ欧и®ӨиҜҒе“Ғз§ҚиҮӘеҠЁи§ҶдёәйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·вҖқи·Ҝеҫ„еҗ‘CDEз”іиҜ·пјҢ�пјҢ�пјҢ并иҺ·еҫ—CDEеҸ—зҗҶ�гҖӮгҖӮеӨҡж¬Ўз»„з»ҮиҒҡдјҡгҖҒеўһиЎҘиө„ж–ҷд№ӢеҗҺпјҢ�пјҢ�пјҢ7дёӘе“Ғз§ҚеқҮжҠўеңЁз¬¬дёҖжўҜйҳҹйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·�гҖӮгҖӮеҸҰеӨ–пјҢ�пјҢ�пјҢе°ҡжңүдёҖдёӘдә§е“ҒжӯЈеңЁеўһиЎҘиө„ж–ҷпјҢ�пјҢ�пјҢеҫҲеҝ«д№ҹе°ҶиҺ·еҫ—вҖңйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·вҖқж ҮиҜҶ�гҖӮгҖӮ

з»Ҹз”ұеҚҒдҪҷе№ҙзҡ„з§Ҝж·ҖпјҢ�пјҢ�пјҢеҚҺжө·иҚҜдёҡе·Із»Ҹи·Ёе…ҘзҫҺеӣҪдё»жөҒд»ҝеҲ¶иҚҜдјҒдёҡд№ӢеҲ—пјҢ�пјҢ�пјҢ35дёӘе·ҰеҸізҡ„дә§е“ҒзҫҺеӣҪиҺ·жү№пјҢ�пјҢ�пјҢеӨҡдёӘе“Ғз§ҚзҫҺеӣҪеёӮеҚ зҺҮжҺ’еҗҚ第дёҖ�гҖӮгҖӮе…¶еҮәеҸЈдә§е“Ғдё“жіЁй«ҳйҡҫеәҰгҖҒй«ҳйҷ„еҠ еҖјеӨ§е“Ғз§ҚпјҢ�пјҢ�пјҢй«ҳиҙЁйҮҸд»ҝеҲ¶иҚҜжҳҜеҚҺжө·жү“еҮәзҡ„ж——еёңпјҢ�пјҢ�пјҢиҖҢжӯӨж¬ЎдёҖиҮҙжҖ§иҜ„д»·жӣҙжҳҜдёәе…¶ж ‘з«ӢдёӯеӣҪй«ҳиҙЁйҮҸд»ҝеҲ¶иҚҜж ҮжқҶиҒҢдҪҚ�гҖӮгҖӮ

жӯӨж¬ЎйҖҡиҝҮзҡ„7дёӘе“Ғз§ҚдёӯпјҢ�пјҢ�пјҢеӨ§йғҪеұһдәҺжҠ—й«ҳиЎҖеҺӢдә§е“ҒпјҢ�пјҢ�пјҢдё”еёӮеңәд»Ҫйўқиҫғе°ҸгҖҒеҺҹз ”еҚ жңүиҫғеӨ§зҡ„еёӮеңәз©әй—ҙпјҢ�пјҢ�пјҢеҚҺжө·иҚҜдёҡеҖҹеҠ©еҲ¶еүӮеӣҪйҷ…еҢ–е’ҢдёҖиҮҙжҖ§иҜ„д»·дјҳеҠҝпјҢ�пјҢ�пјҢдҝқеӯҳйҮҚеӨ§зҡ„еёӮеңәжӣҝжҚўз©әй—ҙ�гҖӮгҖӮ

еҲ©еҹ№й…®зүҮжҳҜзІҫзҘһжІ»з–—йўҶеҹҹзҡ„еӨ§е“Ғз§ҚпјҢ�пјҢ�пјҢ1993е№ҙејәз”ҹеңЁзҫҺеӣҪеёӮеңәжҺЁеҮәпјҢ�пјҢ�пјҢ2007е№ҙй”Җе”®еі°еҖјжҠөиҫҫдәҶ34дәҝе…ғ�гҖӮгҖӮеңЁйҖҡдҝ—зүҮеүӮзҡ„еҹәзЎҖдёҠпјҢ�пјҢ�пјҢејәз”ҹеҸҲдёҖзӣҙејҖеҸ‘жіЁе°„еүӮгҖҒеҸЈи…”еҙ©и§ЈзүҮгҖҒй•ҝж•Ҳеҫ®зҗғеүӮеһӢзӯүпјҢ�пјҢ�пјҢд»Ҙ延伸дә§е“Ғе‘Ёжңҹ�гҖӮгҖӮеңЁжө·еҶ…пјҢ�пјҢ�пјҢеҲ©еҹ№й…®д»ҝеҲ¶дјҒдёҡдј—еӨҡпјҢ�пјҢ�пјҢз«һдәүејәзғҲпјҢ�пјҢ�пјҢзҺ°еңЁеҺҹз ”еҺӮе•Ҷејәз”ҹд»ҚеҚ жңүжңҖеӨ§еёӮеңәд»Ҫйўқ�гҖӮгҖӮеҮӯиҜҒиүҫзҫҺиҫҫеӨ©дёӢж ·жң¬е…¬з«ӢеҢ»йҷўж•°жҚ®пјҢ�пјҢ�пјҢеҚҺжө·иҚҜдёҡеҚ жңү8.47%зҡ„еёӮеңәд»ҪйўқпјҢ�пјҢ�пјҢеңЁжө·еҶ…дҪҺдәҺйҪҗйІҒеҲ¶иҚҜгҖҒжұҹиӢҸжҒ©еҚҺгҖҒеҗүжһ—иҘҝзӮ№иҚҜдёҡгҖҒеёёе·һеӣӣиҚҜеҲ¶иҚҜ4家дјҒдёҡпјҢ�пјҢ�пјҢжҺ’еҗҚ第5�гҖӮгҖӮ

еҮӯиҜҒзұіеҶ…зҪ‘ж•°жҚ®пјҢ�пјҢ�пјҢжө·еҶ…еӨҚж–№жҠ—й«ҳиЎҖеҺӢеёӮеңә5е№ҙе№іеқҮеўһж·»зҺҮиҫҫ29.28%пјҢ�пјҢ�пјҢ2016е№ҙе·Із»ҸжҠөиҫҫ60дәҝе…ғ规模пјҢ�пјҢ�пјҢеұ•жңӣиҝ‘е№ҙжқҘе°ҶзӘҒз ҙзҷҫдәҝе…ғ�гҖӮгҖӮе…¶дёӯTOP5е“Ғз§ҚеёӮеңәд»ҪйўқеҚ жҖ»йўқзҡ„88%пјҢ�пјҢ�пјҢеҺ„иҙқжІҷеқҰж°ўж°Ҝеҷ»е—ӘзүҮдҪҚеұ…第2пјҢ�пјҢ�пјҢд»…ж¬ЎдәҺзј¬жІҷеқҰж°Ёж°Ҝең°е№і�гҖӮгҖӮ2016е№ҙпјҢ�пјҢ�пјҢеҺ„иҙқжІҷеқҰж°ўж°Ҝеҷ»е—ӘзүҮPDBж ·жң¬еҢ»йҷўй”Җе”®йўқдёә2.19дәҝе…ғпјҢ�пјҢ�пјҢеҺҹз ”дјҒдёҡиөӣиҜәиҸІеёӮеҚ зҺҮдёә64%�гҖӮ�пјӣ�пјӣ�пјӣпјӣпјІв”®еҮіе§“жӮёйҘ°5%пјҢ�пјҢ�пјҢеңЁжө·еҶ…дҪҺдәҺжӯЈеӨ§еҲ¶иҚҜйӣҶеӣўе’ҢеҶ…и’ҷеҸӨе…ғе’ҢиҚҜдёҡ�гҖӮгҖӮ

еҚҺжө·иҚҜдёҡе’Ңжө·жӯЈиҫүз‘һзҡ„еҺ„иҙқжІҷеқҰзүҮеҗҢж—¶йҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·пјҢ�пјҢ�пјҢдәҢиҖ…еқҮе®ҢжҲҗеңЁзҫҺеӣҪзҡ„дёҠеёӮпјҢ�пјҢ�пјҢиҪ¬еҗ‘жө·еҶ…з”іиҜ·дёҖиҮҙжҖ§иҜ„д»·�гҖӮгҖӮе…¶дёӯпјҢ�пјҢ�пјҢжө·жӯЈиҫүз‘һзҡ„дёүдёӘе“Ғ规дәҺ2016е№ҙ6жңҲеңЁзҫҺеӣҪдёҠеёӮпјҢ�пјҢ�пјҢеҚҺжө·иҚҜдёҡ1дёӘе“Ғ规早еңЁ2012е№ҙ9жңҲе°ұеңЁзҫҺеӣҪиҺ·жү№дёҠеёӮ�гҖӮгҖӮеҺ„иҙқжІҷеқҰ2016е№ҙPDBж ·жң¬еҢ»йҷўй”Җе”®йўқдёә3.58дәҝе…ғпјҢ�пјҢ�пјҢеҺҹз ”еҺӮ家иөӣиҜәиҸІеҚ жңүдәҶ80.84%пјҢ�пјҢ�пјҢеҚҺжө·иҚҜдёҡе’Ңжө·жӯЈиҫүз‘һеёӮеңәд»ҪйўқеҲ’еҲҶ家第д№қе’Ң第еҚҒпјҢ�пјҢ�пјҢе°ҡдҝқеӯҳиҫғеӨ§зҡ„жңӘз¬јзҪ©з©әй—ҙ�гҖӮгҖӮйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·е°ҶеҠ йҖҹдёӨ家дјҒдёҡжҠўеҚ жө·еҶ…е…¶д»–дјҒдёҡеёӮеңәд»Ҫйўқ�гҖӮгҖӮ

ж°ҜжІҷеқҰй’ҫзүҮжҳҜй»ҳжІҷдёңз ”еҸ‘зҡ„еҝғиЎҖз®Ўзі»з»ҹеӨ§е“Ғз§ҚпјҢ�пјҢ�пјҢ2015е№ҙжө·еҶ…з»Ҳз«Ҝе№ҙй”Җе”®йўқ16дәҝе…ғпјҢ�пјҢ�пјҢеҚ еҝғиЎҖз®Ўзі»з»ҹиҚҜзү©еёӮеңәзҡ„0.63%�гҖӮ�пјӣ�пјӣ�пјӣпјӣпјІв”®еҮіе§“жӮёйҘ°з—ӘжӢҘ3пјҢ�пјҢ�пјҢеңЁжө·еҶ…дҪҺдәҺжү¬еӯҗжұҹиҚҜдёҡпјҢ�пјҢ�пјҢ2017е№ҙеүҚдёүеӯЈеәҰеӨ©дёӢж ·жң¬е…¬з«ӢеҢ»йҷўиҙӯиҚҜжҖ»йўқдёә0.26дәҝе…ғ�гҖӮгҖӮ

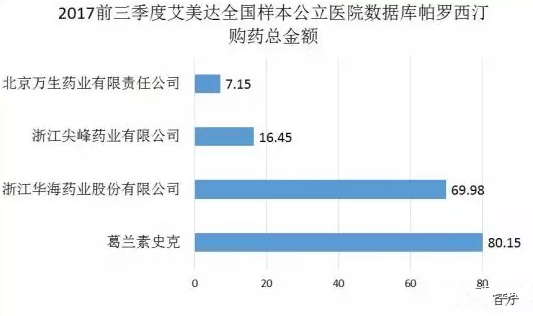

зӣҗй…ёеё•зҪ—иҘҝжұҖз”ЁдәҺжІ»з–—з§Қз§Қзұ»еһӢзҡ„жҠ‘йғҒз—ҮпјҢ�пјҢ�пјҢ2015е№ҙGSKзҡ„зӣҗй…ёеё•зҪ—иҘҝжұҖзүҮеҚ зІҫзҘһе…ҙеҘӢиҚҜеёӮеңәзҡ„1.09%пјҢ�пјҢ�пјҢз»Ҳз«Ҝе№ҙй”Җе”®йўқи¶…6дәҝе…ғпјҢ�пјҢ�пјҢдҪҶиҜҘе“Ғз§Қиҝ‘дёүе№ҙжқҘдёҖзӣҙеӨ„дәҺдёӢйҷҚи¶ӢеҠҝ�гҖӮ�пјӣ�пјӣ�пјӣпјӣпјІв”®2017е№ҙеүҚдёүеӯЈеәҰеё•зҪ—иҘҝжұҖй”Җе”®жҖ»йўқзӣҙйҖјеҺҹз ”еҺӮ家GSKпјҢ�пјҢ�пјҢеӨ§жңүеҸ–д»ЈеҺҹз ”зҡ„и¶ӢеҠҝ�гҖӮгҖӮ

зҰҸиҫӣжҷ®еҲ©й’ зүҮе’Ңиө–иҜәжҷ®еҲ©зүҮеқҮеұһдәҺжҠ—й«ҳиЎҖеҺӢдә§е“Ғдёӯзҡ„жҷ®еҲ©зұ»дә§е“Ғ�гҖӮгҖӮзҰҸиҫӣжҷ®еҲ©зүҮз”ҹдә§еҺӮ家еҸӘжңүеҺҹз ”дёӯзҫҺдёҠжө·ж–Ҫиҙөе®қеҲ¶иҚҜе’ҢеҚҺжө·иҚҜдёҡпјҢ�пјҢ�пјҢеҺҹз ”жүҖеҚ еёӮеңәд»Ҫйўқдёә86.46%пјҢ�пјҢ�пјҢйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·зҡ„еҚҺжө·иҚҜдёҡе°ҶдёҺеҺҹз ”е“ҒзүҢе®һзҺ°еҗҢеҸ°з«һдәү�пјӣ�пјӣ�пјӣпјӣиө–иҜәжҷ®еҲ©з”ұй»ҳе…Ӣе’Ңйҳҝж–ҜеҲ©еә·еҺҹз ”пјҢ�пјҢ�пјҢиҘҝ欧й”Җе”®йўқеҮҢй©ҫ20дәҝзҫҺе…ғпјҢ�пјҢ�пјҢжҳҜзҫҺеӣҪжҠ—й«ҳиЎҖеҺӢзұ»иҚҜй”Җе”®жҺ’еҗҚеүҚ5зҡ„е“Ғз§Қ�гҖӮгҖӮеңЁзҫҺеӣҪеёӮ�гҖӮгҖӮ�пјҢ�пјҢеҚҺжө·иҚҜдёҡзҡ„иө–иҜәжҷ®еҲ©дёҺзҫҺеӣҪ第дә”еӨ§д»ҝеҲ¶иҚҜдјҒдёҡLupinеҗҢеҸ°з«һдәүпјҢ�пјҢ�пјҢжө·еҶ…еҚҺжө·иҚҜдёҡдҫқйҷ„иҙЁж–ҷиҚҜеҲ¶еүӮдёҖдҪ“еҢ–дјҳеҠҝеҚ жңүжңҖеӨ§зҡ„еёӮеңәд»Ҫйўқ�гҖӮгҖӮ

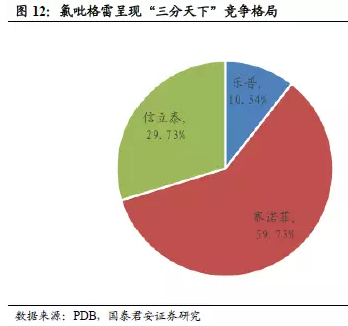

5гҖҒж·ұеңідҝЎз«Ӣжі° зЎ«й…ёж°ҜеҗЎж јйӣ·

ж°ҜеҗЎж јйӣ·жҳҜз”ұиөӣиҜәиҸІе’Ңж–Ҫиҙөе®қиҒ”еҗҲејҖеҸ‘зҡ„ж–°дёҖд»ЈжҠ—еҮқиЎҖеүӮ�гҖӮгҖӮ2011е№ҙеңЁжҲ‘еӣҪдёҠеёӮпјҢ�пјҢ�пјҢдёҠеёӮеҗҺеўһж·»еҠҝеӨҙжҳҫи‘—пјҢ�пјҢ�пјҢ2009-2016е№ҙж—¶д»Јзҡ„е№ҙеқҮеӨҚеҗҲеўһйҖҹиҫҫ16.37%�гҖӮгҖӮ

дҪңдёәдёҖз§Қеҝғи„‘иЎҖз®Ўз»Ҹе…ёжҠ—еҮқиҚҜпјҢ�пјҢ�пјҢзҺ°еңЁж°ҜеҗЎж јйӣ·жіӣиө·еҮәзҡ„еҗҚе ӮдёәеёӮеңә规模еӨ§гҖҒеҺҹз ”иҚҜеҚ жңүиҮӘеҠЁиҒҢдҪҚзҡ„з«һдәүеҗҚе Ӯ�гҖӮгҖӮ2016е№ҙпјҢ�пјҢ�пјҢж°ҜеҗЎж јйӣ·жө·еҶ…еёӮеңә规模69дәҝе…ғпјҢ�пјҢ�пјҢд»…жңү3家з”ҹе·ҘдёҡпјҢ�пјҢ�пјҢ2017е№ҙдёҠеҚҠе№ҙпјҢ�пјҢ�пјҢж°ҜеҗЎж јйӣ·ж ·жң¬йғҪдјҡе…¬з«ӢеҢ»йҷўеёӮеңәеҚ жңүзҺҮдёәеҺҹз ”еҺӮ家иөӣиҜәиҸІ60%гҖҒдҝЎз«Ӣжі°34.2%гҖҒд№җжҷ®еҢ»з–—6%пјҢ�пјҢ�пјҢжіӣиө·вҖңдёүеҲҶеӨ©дёӢвҖқзҡ„ж—¶еҠҝ�гҖӮгҖӮ

з”ұдәҺеҺҹз ”иҚҜжіўз«Ӣз»ҙд»·й’ұиҫғй«ҳпјҢ�пјҢ�пјҢеңЁзҺ°е®һзҡ„й”Җе”®йҮҸдёҠпјҢ�пјҢ�пјҢдҝЎз«Ӣжі°зҡ„жі°еҳүе·Із»ҸеҮҢй©ҫеҺҹз ”иҚҜ�гҖӮгҖӮ12жңҲ29ж—ҘдёҠеҚҲпјҢ�пјҢ�пјҢйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·зҡ„еҗҢж—¶пјҢ�пјҢ�пјҢжі°еҳүиҝҳеҗҢж—¶е…ҘйҖүгҖҠдёӯеӣҪдёҠеёӮиҚҜе“Ғзӣ®еҪ•йӣҶгҖӢ�гҖӮгҖӮдҝЎз«Ӣжі°еңЁеҝғиЎҖз®ЎйўҶеҹҹзҡ„й”Җе”®еӣўйҳҹз»“жһ„е®Ңе–„пјҢ�пјҢ�пјҢе“Ғз§Қд№Ӣй—ҙе·Із»ҸеҪўжҲҗеҚҸеҗҢж•Ҳеә”пјҢ�пјҢ�пјҢеҶҚеҠ дёҠдёӨеӨ§еҲ©еҘҪж–°й—»зҡ„еҲәжҝҖпјҢ�пјҢ�пјҢжі°еҳүе°ҶеҠ йҖҹиҝӣе…Ҙе№ҝдёңеҢ»йҷўеёӮ�гҖӮгҖӮ�пјҢ�пјҢеҗҢж—¶жӢ“еұ•дёӢеұӮй”Җе”®еёӮ�гҖӮгҖӮ�пјҢ�пјҢеҠ йҖҹжӣҝжҚўжіўз«Ӣз»ҙ�гҖӮгҖӮ

6гҖҒйҪҗйІҒеҲ¶иҚҜ еҗүйқһжӣҝе°јзүҮ

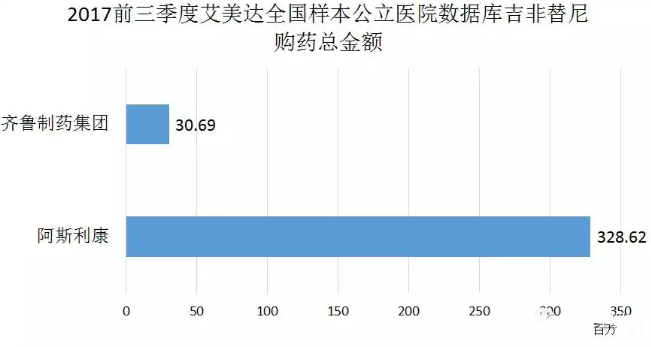

еҗүйқһжӣҝе°јжҳҜз”ЁдәҺжІ»з–—йқһе°Ҹз»ҶиғһиӮәзҷҢзҡ„е°ҸеҲҶеӯҗйқ¶еҗ‘жҠ—иӮҝзҳӨиҚҜпјҢ�пјҢ�пјҢз”ұйҳҝж–ҜеҲ©еә·з ”еҸ‘пјҢ�пјҢ�пјҢ2005е№ҙиҝӣе…ҘдёӯеӣҪеёӮеңә�гҖӮгҖӮж— и®әеңЁе№ҙй”Җе”®йўқз…§ж—§еёӮеҚ зҺҮеқҮеј•йўҶе°ҸеҲҶеӯҗйқ¶еҗ‘жҠ—иӮҝзҳӨиҚҜеёӮ�гҖӮгҖӮ�пјҢ�пјҢ2015е№ҙй”Җе”®йўқеҮҢй©ҫ12дәҝе…ғ�гҖӮгҖӮ

иҫҪйҳ”зҡ„еёӮеңәиҝңжҷҜиҮӘ然еҗёеј•и®ёеӨҡдјҒдёҡиҝӣе…Ҙд»ҝеҲ¶пјҢ�пјҢ�пјҢйҳ»жӯў2017е№ҙ1жңҲ13ж—ҘпјҢ�пјҢ�пјҢе…ұжңү32家дјҒдёҡз”іиҜ·дёҙеәҠжҲ–з”ҹдә§еҗүйқһжӣҝе°ј�гҖӮгҖӮе…¶дёӯпјҢ�пјҢ�пјҢйҪҗйІҒеҲ¶иҚҜзҺҮе…ҲзӘҒз ҙвҖңйҮҚеӣҙвҖқпјҢ�пјҢ�пјҢдҪңдёәеҗүйқһжӣҝе°јйҰ–д»ҝиҚҜзҡ„дјҠз‘һеҸҜдәҺ2017е№ҙ2жңҲиҺ·CFDAжү№еҮҶдёҠеёӮ�гҖӮгҖӮ

еңЁеӣҪ家еҚ«и®Ўе§”йҰ–жү№иҚҜе“Ғд»·й’ұи°ҲеҲӨдёӯпјҢ�пјҢ�пјҢйҳҝж–ҜеҲ©еә·зҡ„еҗүйқһжӣҝе°јзүҮпјҲжҳ“з‘һжІҷпјүйҷҚд»·е№…еәҰй«ҳиҫҫ55%пјҢ�пјҢ�пјҢйҡҸеҗҺйҪҗйІҒеҲ¶иҚҜзҡ„еҗүйқһжӣҝе°јиҺ·жү№пјҢ�пјҢ�пјҢд»·й’ұдҪҺиҮі1680е…ғ/зӣ’пјҢ�пјҢ�пјҢиҮӘе·ұеҚіеҜ№еҺҹз ”иҚҜзҲҶеҸ‘йҮҚеӨ§ж”»еҮ»пјҢ�пјҢ�пјҢ2017е№ҙеүҚдёүеӯЈеәҰпјҢ�пјҢ�пјҢдјҠз‘һеҸҜдҫқйҷ„д»·й’ұдёҠзҡ„дјҳеҠҝеўһж·»иҝ…зҢӣпјҢ�пјҢ�пјҢиүҫзҫҺиҫҫеӨ©дёӢж ·жң¬е…¬з«ӢеҢ»йҷўж•°жҚ®жҳҫзӨәпјҢ�пјҢ�пјҢ2017е№ҙеүҚдёүеӯЈеәҰдјҠз‘һеҸҜиҙӯиҚҜжҖ»йҮ‘йўқдёә0.3дәҝе…ғпјҢ�пјҢ�пјҢйҳҝж–ҜеҲ©еә·дёә3.3дәҝе…ғ�гҖӮгҖӮжӯӨж¬ЎпјҢ�пјҢ�пјҢд»ҝеҲ¶иҚҜйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·пјҢ�пјҢ�пјҢеңЁиҙЁйҮҸдёҖиҮҙжҖ§дёҠжңүдәҶеҢ…з®ЎпјҢ�пјҢ�пјҢеҶҚеҠ дёҠжӢӣж ҮгҖҒеҢ»дҝқе’Ңд»·й’ұдјҳеҠҝпјҢ�пјҢ�пјҢеҺҹз ”е“Ғз§Қжҳ“з‘һжІҷе°Ҷ继з»ӯеҸ—еҲ°ж”»еҮ»�гҖӮгҖӮ

иҒ”зі»yl23455ж°ёеҲ©пјҡ

з”өиҜқ: +86 (21) 5859-1500пјҲжҖ»жңәпјү